直销行业网讯 2008年世界金融危机以来,全球经济持续震荡,中国经济的增长中枢逐步下探,6.9%的GDP增速印证着 “经济新常态”的到来,中国经济将在不久的将来由“投资和出口驱动型”向“消费驱动型”转变。

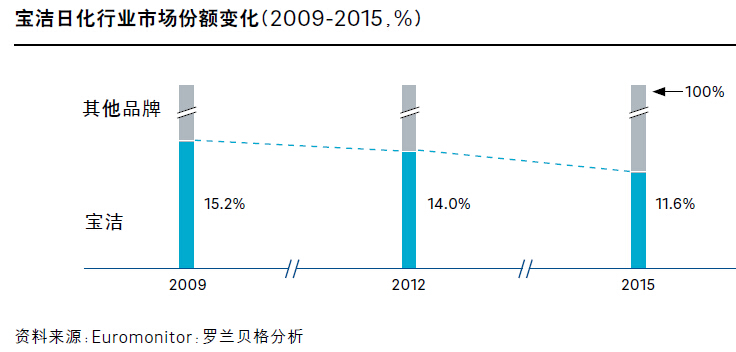

罗兰贝格近日发布的消费品报告(下称“罗兰贝格报告”)指出,中国消费者正呈现着更加丰富的消费行为:处于下行区间的居民可支配收入,以及丰富的消费经验促使消费决策愈发理性而精明,消费需求的快速更迭和差异细分又不断催生新的需求。因此,传统消费品龙头业绩大跌,败象初露,纷纷遭遇下行压力已成为不争的事实,其中不乏宝洁、百丽及可口可乐等知名企业。消费品行业的新时代正加速而来。

消费品企业:个体周期更替,治法差异应对

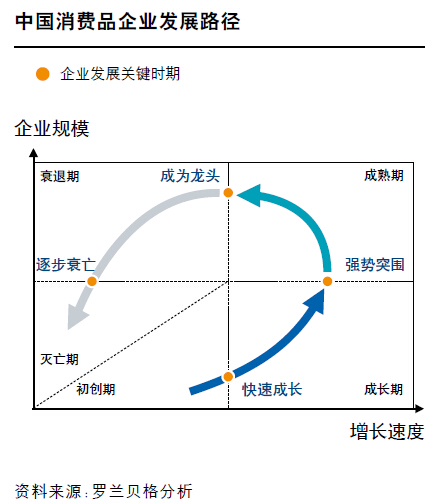

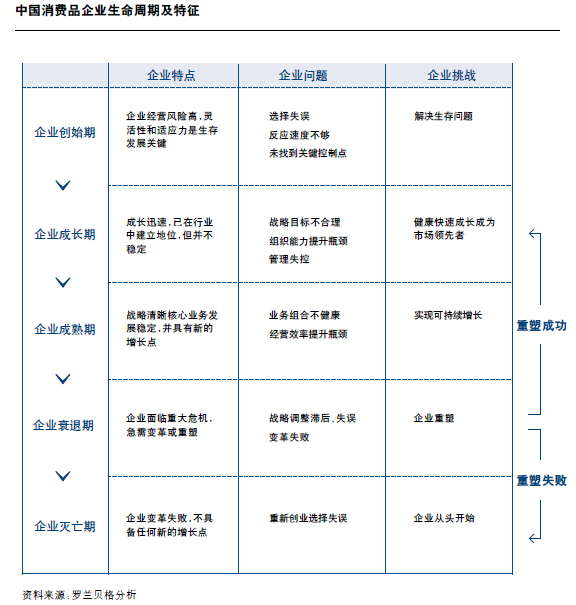

罗兰贝格报告认为,根据企业规模和增速划分,中国消费品企业生命周期呈现出鲜明的、极具规律性的运转轨迹,其间将经历始弱渐强、由胜而衰的五大发展阶段和四个关键转折点,罕有例外。

企业创始期:企业经营风险高,市场变化快,企业是否具有高度灵活性和适应力以快速抓住市场机遇是创始期成功的关键。在战略关注点上,应不断“试错”,根据市场对产品的反应进行迅速调整。在管理关注点上,应打造高度灵活、注重实战的管理体系。

企业成长期:产品已为市场初步接受,如何使企业快速成长并进一步扩大市场份额是企业考虑的首要目标。在战略关注点上,应紧跟市场步伐,快速发展壮大核心业务。在管理关注重点上,应建立基于战略的工作规划和资源配置体系,实现内部管理的导向化和规范化。

企业成熟期:企业发展的巅峰,拥有稳定的销售收入,且资本支出一般较低。此时,企业应思考如何通过挖掘新的业务增长点以延长企业优势期。在战略关注点上,应强化现有业务组合的管理,发展具有潜力的新业务。在管理关注点上,应优化组织结构和管理体系,提升经营效率。

企业衰退期:企业开始面临重大的内部或外部危机,需要进行重大的战略和管理变革,以期通过企业重塑来实现再飞跃。在战略关注点上,应重新梳理和调整企业的整体战略方向。在管理关注点上,应基于调整后的企业战略,进一步变革经营和管理体系。企业重塑成功则将进入新一轮的快速成长期,而重塑失败则将面临灭亡。

企业灭亡期:企业变革已失败,在现有业务板块内无力回天,生命周期将重新回到企业初创期,需要考虑如何在现有市场或其他市场重新创业。

案例:宝洁未跟紧消费者步伐,难挽昔日辉煌

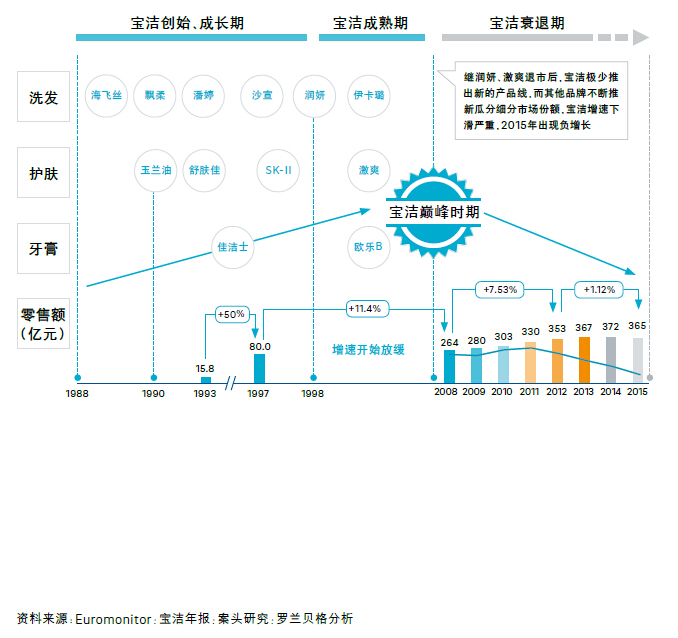

宝洁创始期(1988-1990年):1988年进入中国市场后,初创期的宝洁为充分了解中国市场并抓住中国消费者对日用品的诉求,进行了大量的市场及消费者调研,进而精准地推出海飞丝、玉兰油与飘柔品牌,迅速打开市场。

宝洁成长期(1991-1998年):接连推出了汰渍、佳洁士、舒肤佳、潘婷等品牌,同时通过制定分销计划,使宝洁产品深入到600个中国城镇,并进一步下沉至农村市场,以全面占领货架。市场份额的急剧提升使宝洁一跃成为中国最大的日化企业。

宝洁成熟期(1999-2007年):除飘柔、海飞丝、潘婷、玉兰油等大众平价产品外,接连推出沙宣、伊卡璐及SK-II等新的中高端产品线,在细分市场中为企业寻找新的业务增长点,并获得成功。

宝洁衰退期(2008年至今):战略误判,低估了中国中产阶层的消费能力,在中国消费者不断追求消费升级和消费个性化的过程中,始终坚持平价和大众化策略,致使原有中高端品牌的老化趋势明显,同时未能推出具有吸引力的新产品线。这使宝洁的市场份额在2008年之后不断缩水,渐渐失去行业头把交椅的王座。

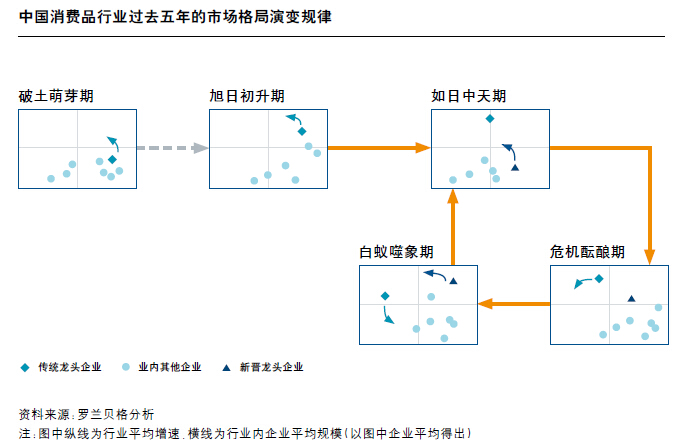

企业是组成行业的微观单位,多个企业发展路径叠加便可绘制出整体行业的全景。罗兰贝格报告基于企业发展路径,对多个消费品细分市场全景的动态研究揭示了高度一致的运转规律:中国消费品行业的全景演进均会历经“破土萌芽”、“旭日初升”、“如日中天”、“危机酝酿”和“白蚁噬象”五大阶段,此过程中将伴随行业龙头的竞相更替,更多行业的格局在后三者中循环往复。

破土萌芽期:行业整体处于萌芽培育阶段,市场需求逐渐显现,竞争分散,存在不稳定性。新老企业纷纷把握机遇,进入蓝海,凭借自身对市场需求的理解,致力于开发新产品及新用户以抢占市场。此时,企业间的规模与成长速度差异有限,呈现你追我赶、竞相追求之势。行业龙头尚未出现,虚位以待。

旭日初升期:行业逐渐发展成熟,并呈现高速而稳定的增长态势。行业外部趋势及竞争状况已较为明朗,行业认知正逐步趋同。此时,行业的进入壁垒相应提高,市场需求整体稳定。优质企业开始在行业中崭露头角,规模与增速高于平均,预谋龙头之位。业内其他企业则竞相追逐,紧随其后,力求缩短差距。

如日中天期:行业已处于发展成熟期,市场需求缓慢增长,竞争加剧。此时行业已有较高的进入壁垒,市场需求及商业模式出现细分及突破征兆。行业内龙头企业一骑绝尘,地位稳固,建立了较难突破的竞争护城河。新任挑战者另辟蹊径,在细分市场中异军突起,尽管规模有限,但增长迅猛。

危机酝酿期:行业完全进入饱和期,市场需求明显放缓,竞争已然红海。此时,尽管行业拥有极高的进入壁垒,但市场细分需求及商业模式创新已不可阻挡。行业龙头难逃成长惯性,应变能力不足导致败象初露,颓势渐显。凭借对细分市场的敏锐捕捉及创新商业模式的迅速崛起,新任挑战者获得规模与增速双丰收,正觊觎王位,虎视眈眈。

白蚁噬象期:昔日霸主已近无力回天,规模缩水,增速远低于行业平均,将慢慢被市场淘汰。而新任霸主则通过高速增长,咄咄逼人,快速上位。

罗兰贝格报告显示,过去五年是各行业各品牌斗转星移、新老交替的快速变化时期,越来越多行业频繁出现大厦将倾和龙头易主的情况。

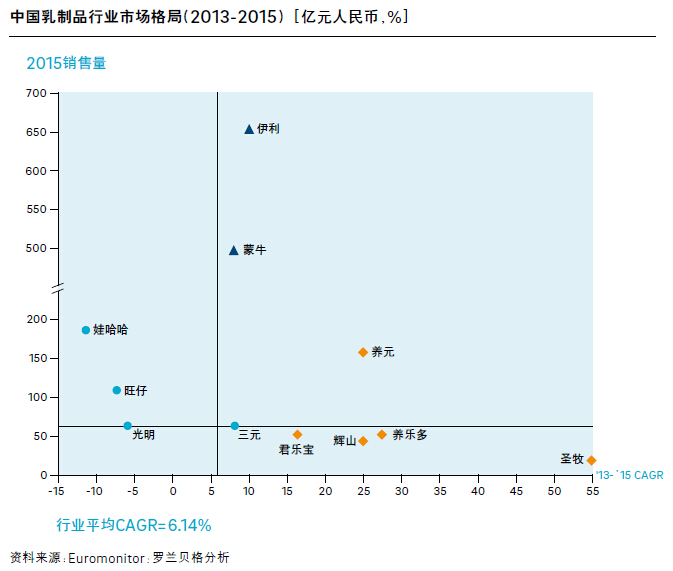

乳制品行业处于如日中天期:蒙牛及伊利作为行业龙头,凭借对上游优质养殖场的强大控制、广泛的渠道网点及强大的品牌优势,在常温奶领域建立起了强势的竞争护城河。区域类企业同样具有良好的发展态势,一定程度上向传统乳制品大佬发起挑战:养元清晰切准核桃健脑类乳饮品市场,打造“六个核桃”爆品;圣牧敏锐捕捉食品领域的“有机”趋势,发力有机高端白奶;养乐多凭借深厚的乳酸菌研发及先行者优势,成为中国低温乳酸菌行业的引领者;君乐宝凭借常温酸奶及常温乳酸菌饮料发力全国市场,正获得快速增长。

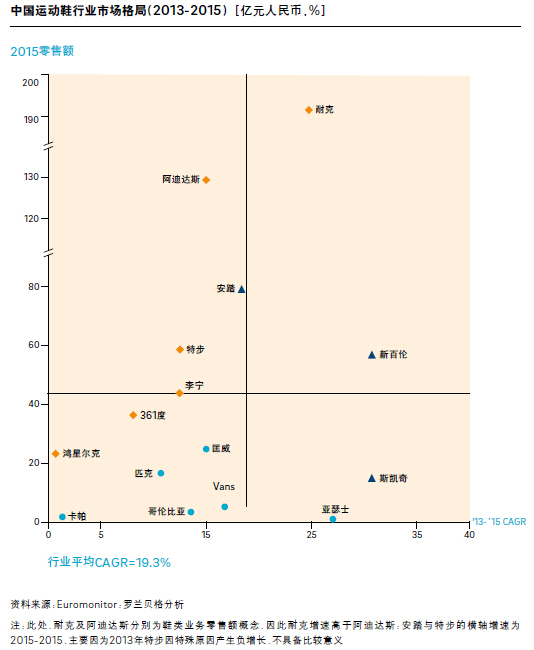

运动鞋行业市场处于危机酝酿期:耐克聚焦专业运动,阿迪达斯聚焦时尚休闲,品牌特色鲜明且研发实力强劲,龙头地位坚挺。但随着市场内消费人群价值需求细分,以新百伦、斯凯奇为代表的主打运动时尚诉求,以及以安踏为代表的主打低层级市场消费者诉求的品牌,均拥有自身鲜明、独特的市场定位,正对传统龙头发起挑战。而传统中国运动领导品牌李宁、361度及特步等,由于品牌定位日渐模糊、产品创新研发能力不足且渠道下沉,红利逐渐消失,面临增速低于行业平均的成长困境,市场份额渐被蚕食。

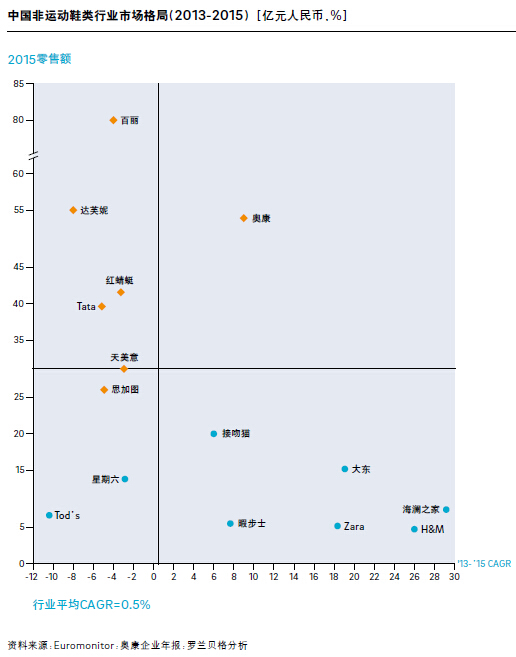

非运动鞋类行业市场处于如日中天期与危机酝酿期的交界点:受消费需求快速更迭及百货渠道日渐式微的影响,传统老牌女鞋企业纷纷面临重大下滑困境,短期内扭转困难。以大东为代表的低价革鞋品牌,以及以Zara和H&M为代表的快时尚跨界品牌正快速成长。男鞋代表品牌奥康近年来凭借街边店渠道优势,依托多品牌及大店改造策略,表现突出。

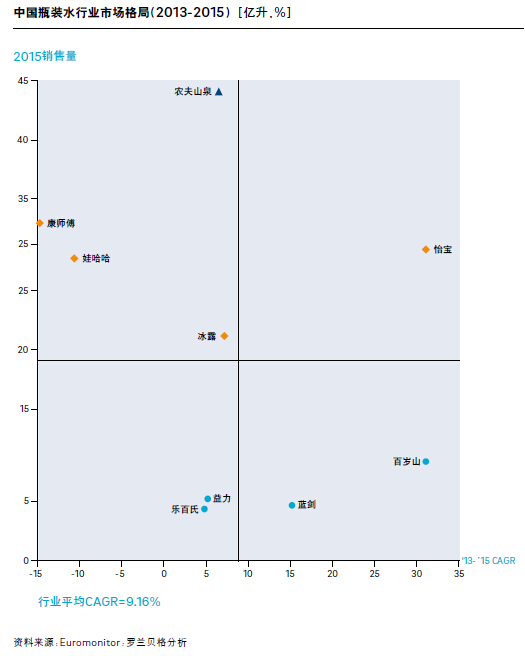

瓶装水行业处于白蚁噬象期:在新晋挑战者的冲击下,传统瓶装水龙头企业康师傅及娃哈哈节节败退,出现负增长。农夫山泉近年来以优质水源为核心卖点,提出的“自然的搬运工”理念获得极大成功。而怡宝及百岁山则抓准高端瓶装水细分的市场机遇,迅速切入,获得快速增长。

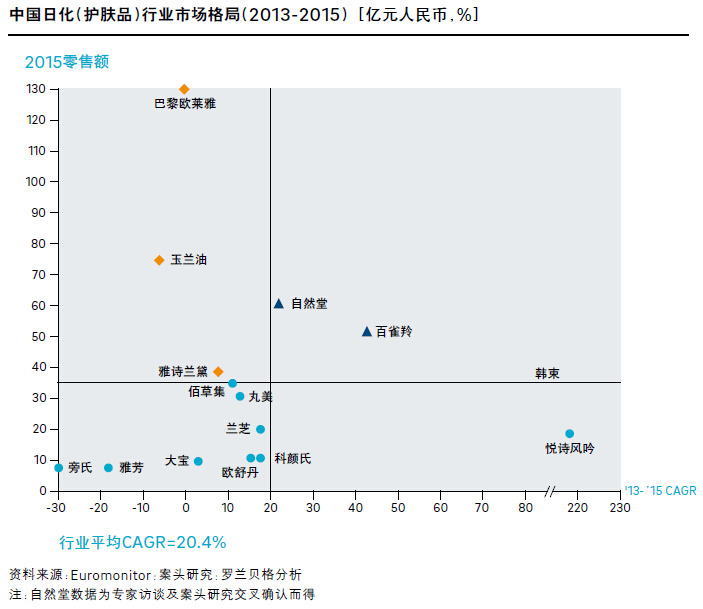

日化(护肤品)行业处于白蚁噬象期:由于品牌及产品定位固化,中国昔日护肤品牌霸主大宝未能因时而变,最终陨落。现有龙头巴黎欧莱雅、玉兰油等品牌在行业多元化发展过程中未能快速灵活应变,无法满足消费者日益细分的价值诉求,导致成长乏力,疲态已现。自然堂作为新兴本土品牌,专注于低层级市场消费者的价值诉求,依靠灵活的经销政策与贴合低层级消费者的促销方式,深耕化妆品专营店,实现了低层级市场的迅速扩张。韩束精准聚焦办公人群对皮肤干燥的差异需求痛点,以补水保湿概念迅速抢占细分市场。百雀羚近年来对品牌进行重新定位,回归天然草本的中国概念,赢得极大反响。自然堂、韩束及百雀羚正逐步侵蚀昔日霸主的市场份额,对王位发起冲击。

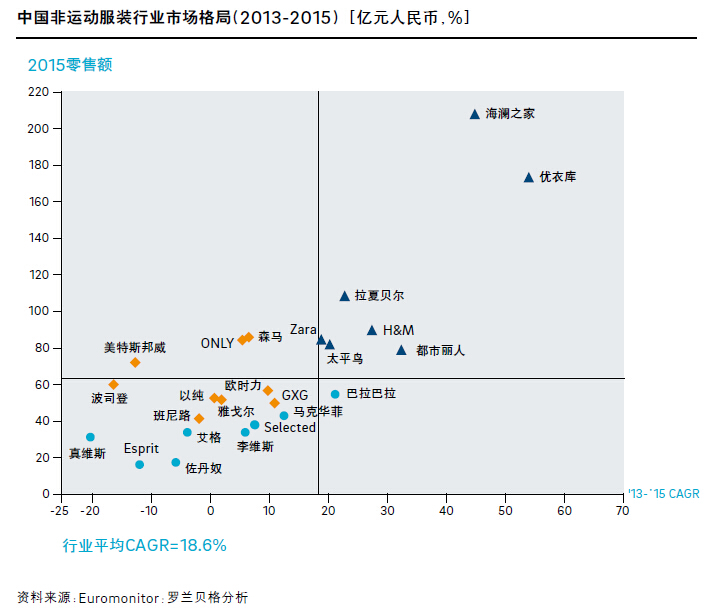

非运动服装市场处于白蚁噬象期:由于对时尚趋势把握不足、产品研发能力薄弱等问题,以美特斯邦威、波司登等为首的昔日龙头企业逐渐丢失快速变化的服装市场份额,被以Zara、H&M为代表的坚持以设计为核心并快速反应消费者需求变化的快时尚品牌,及以优衣库、海澜之家为代表的提供基本款但以高质面料、精湛工艺取胜的品牌所取代。

【责编:姜堰】