随着人们尤其是女性群体消费能力的提高,为化妆品行业的发展带来了发展机遇。目前,中国化妆品行业发展仍处于上升期,高端产品市场规模增速已经大幅领先于美国,未来具有很大的发展空间;但在彩妆品类、市场集中度和本土品牌发展方面,中国仍较为落后,将是未来中国化妆品行业的关注重点。

市场规模:美国市场份额最大,中国市场增速领先

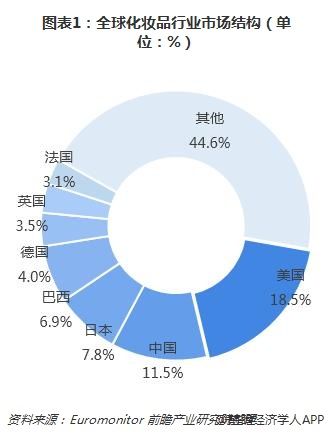

从市场份额来看,进入21世纪以后,美国化妆品依然稳坐化妆品市场规模第一之位。据Euromonitor数据显示,2017年美国化妆品市场规模为861亿美元,占全球化妆品市场18.5%,在全球具有举足轻重的影响;而中国则535亿美元的规模紧随其后,占全球市场份额11.5%。

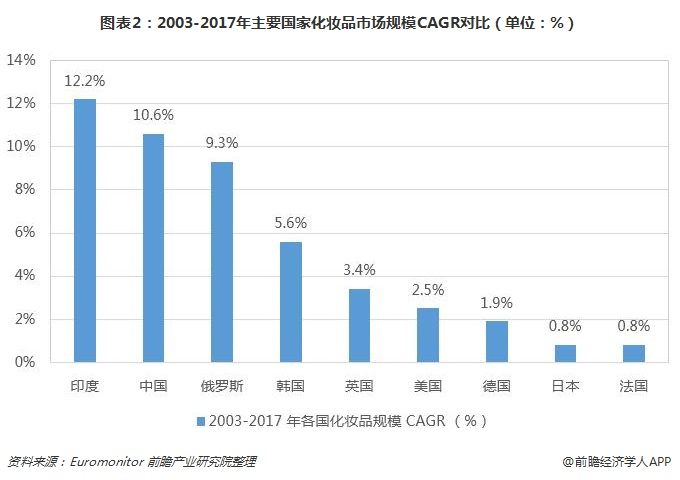

但是,从市场规模增速来看,中国却遥遥领先于美国。2003-2017年,中国化妆品行业年均复合增速为10.6%,比美国的2.5%高出8个百分点。由此可见,尽管目前中国的化妆品市场规模不及美国,但是行业正处于快速增长阶段,未来发展具有更大的想象空间。

品类结构:中国护肤品一枝独秀,美国彩妆和护肤品齐头并进

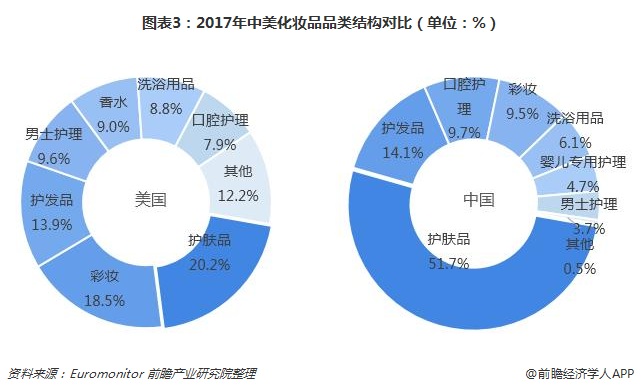

在行业细分品类方面,相较于中国市场护肤品类一枝独秀的行业结构,美国化妆品市场护肤品、彩妆共同铸成双翼,持续驱动行业增长。2017年美国市占率前五的品类分别为护肤品、彩妆、护发品、男士护理及香水,其中护肤品和彩妆占比合计为38.7%,远不及中国护肤品单一品类市场份额。此外,中国彩妆市场规模仅为9.5%,相较于美国的18.5%,中国彩妆在未来的发展空间巨大。

产品定位:中美均以大众化妆品为主,中国高端化妆品增长空间大

在化妆品品牌定位上,由于美国的人均消费能力更强,所以美国化妆品高端市场占比更大。目前,美国化妆品单品价格超过200元以上的高端产品市场份额已经接近40%,且高端化妆品市场占比呈现出明显的上升趋势。中国高端化妆品的市占率也在逐年提高,但目前距离美国高端化妆品占比仍有10个百分点左右的差距。可见,我国的高端化妆品还有很大的增长空间。

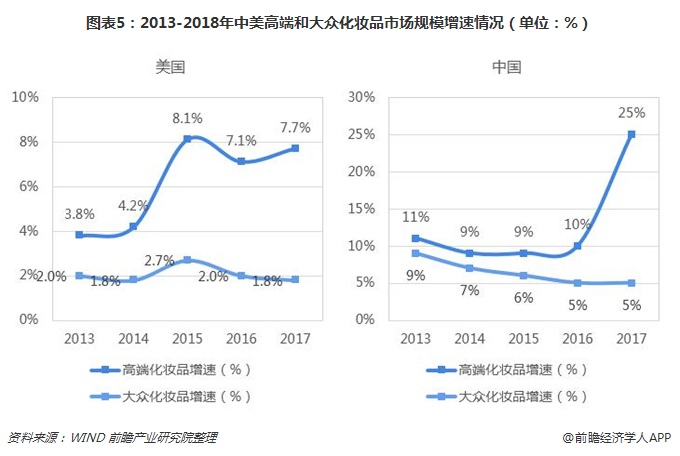

此外,从细分产品的市场规模增速来看,中美化妆品高端市场的增速均快于大众市场,但高端市场增速较大众市场具有更高的弹性,受宏观因素影响更大。值得一提的是,我国高端和大众化妆品的市场规模增速均明显高于美国,其中,2017年中国高端化妆品增速已经大幅领先于美国,进一步佐证中国高端化妆品正处于高速发展时期。

市场集中度:中国化妆品品牌集中度提升空间巨大

从品牌集中度来看,美国市场受美妆意识转变及社交平台话语权提升的影响,消费者不再局限于优质国际大品牌,小而美的独立品牌获得发展机遇,迅速进入市场,导致美国化妆品行业整体集中度有小幅下降,但仍远高于中国品牌集中度。2017年美国化妆品市场CR5和CR10分别为42.3%和57.6%,分别高出中国15个百分点和19个百分点。可见,未来中国化妆品市场品牌集中度还有较大的提升空间。

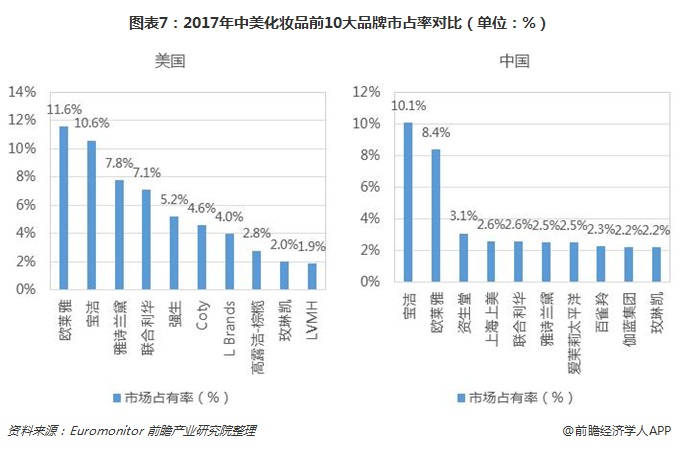

从具体品牌的市占率来看,2017年,美国市场中欧莱雅、宝洁、雅诗兰黛、联合利华及强生等传统美妆/日化龙头占据前五,其中,宝洁因2014年起逐渐剥离美容业务,市占率持续下滑,2017年排名首次降至第二;欧莱雅以11.6%跃升首位;雅诗兰黛和强生市占率均逐渐增长。相较于中国市场,美国化妆品市场龙头市占率较中国更高,且纷纷向独立美妆品牌伸出橄榄枝,将新兴竞争对手收入麾下,巩固自身市场地位。

自主品牌:中国自主品牌发展落后,大众化妆品本土品牌突围机会大

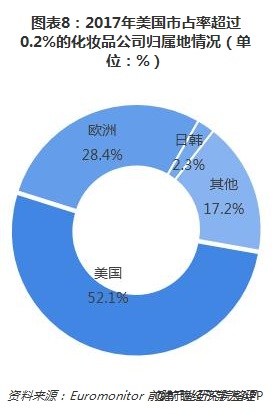

在自主品牌发展上,与中国化妆品市场上国际品牌占绝对优势的情况不同,美国本土品牌市占率占据主导。2017年市占率大于0.2%的公司数量共62家,其中美国本土公司占52.1%,欧洲公司占28.4%。而市占率前10的公司中海外公司仅占4家(欧莱雅、联合利华、LVMH、科蒂集团);前20公司中海外公司只有7家。美国作为全球综合国力排名第一的国家,强大的研发实力铸就创新护城河,加之天然供应链和渠道铺设优势,本土企业长期深耕,超越舶来品牌。而在化妆品本土品牌打造上,中国本土品牌极为落后,在市占率排名前10的品牌中,仅上海上美、百雀羚和伽蓝三家入围,且市场占比合计仅为7.1%,远远低于宝洁和欧莱雅的市占率。可见相较于美国,中国化妆品自主品牌建设还有很长的路要走。

更具体的,分化妆品产品定位来看,高端化妆品的外资品牌主导地位更加明显。凭借在全球范围内形成的品牌优势、日积月累的人气口碑、稳定的产品质量以及成熟的渠道铺设等优势,国际化妆品品牌在中国高端市场赢得了庞大且稳定的客户群,对本土品牌造成了较大的竞争压力。2017年,在国内高端化妆品TOP40品牌中,只有无限极、环亚科技、昆明沃霖、拉芳集团等四家内资企业,其余均为外资企业,且这4家企业在高端市场的市占率只有7.7%,而外资企业市占率高达92.3%,差距悬殊。

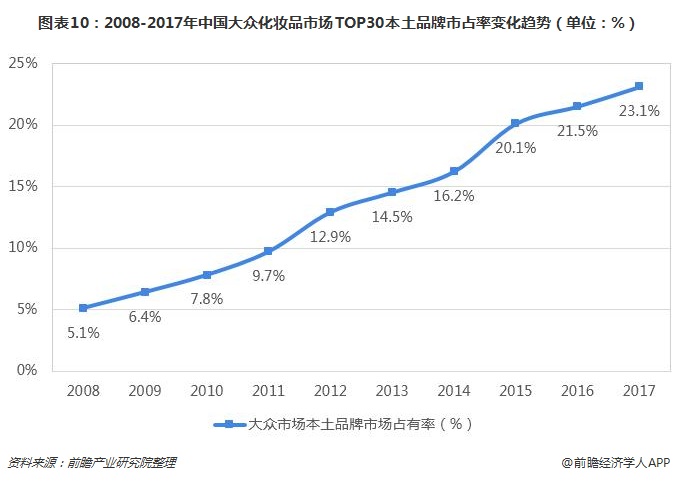

值得高兴的是,目前我国大众化妆品市场中本土品牌的市场份额正呈现出稳步提升的趋势,不断抢占国际品牌所占领的市场份额。数据显示,2014-2017年期间,得益于大众化妆品市场的旺盛需求、以及大牌化妆品下潜不足,内资企业的市占率排名均有不同程度的提升,其中提升幅度最大的是百雀羚、珀莱雅、和上海上美。而2017年,在Top30公司中已经有包括上海上美、百雀羚、上海家化、珀莱雅等14家内资企业入围,这些企业在大众市场的市占率由2008年的5.1%迅速上升至2017年的23.1%。可见,我国大众化妆品将是本土品牌的建设发展的重要突破口之一。

综合以上分析可知,尽管美国目前的化妆品市场规模位居世界第一,但中国市场规模增速更高,未来具有更大的发展空间。此外,中国高端化妆品市场增速也高于美国,具有较大的发展潜力;而在市场集中度方面,中国还有很大的提升空间,尤其是自主品牌的发展是中国化妆品发展的短板之一。