今年,销猫新零售在整理社交商业品牌的产品动态时,发现了一个有意思的现象:越来越多的玩家将布局体重管理产品,视为重要策略。

体重管理市场真的火了。调查数据显示,2019 年我国功能型瘦身食品市场规模为1945.3 亿元;预计到 2023 年,该市场规模将达到4020.8 亿元,年均复合增速达 19.9%。

体重管理在中国已发展为千亿级消费市场,市场规模持续增长。

在这个庞大的市场内,玩家们都有何特点?

各自都有何优势?

在体重管理领域,未来还有哪些新机会?

今年5月,销猫联合知名财经商业新媒体机构——深氪新消费,一起展开了这份调研。

我们从企业战略思考、进入背景、产品品类、商业模式、用户服务、市场反馈、其他特色、融资进程等维度,去理解不同体重管理品牌的优势,发掘企业的亮点。

在调研中,我们观察到代餐是玩家们布局的主流品类。因此,本报告的产品研究范围选定为代餐领域。

此次调研一共涉及了32家企业及品牌,以下是具体的名单:

安利、薄荷健康、超级零、咚吃、ffit8、咕咚、嘉康利、康宝莱、康比特、Keep、康力、康美时代、乐纯、良品铺子、绿瘦、米力登、如新、若饭、鲨鱼菲特、生命说、食验室、Smeal、汤臣倍健、VIIVA、王饱饱、无限畅、五谷磨房、WonderLab、野兽生活、亦餐、脂20、中粮悦活。

(备注:如无特别强调,本报告涉及企业或品牌,均以拼音、英文首字母排序)

此份报告将以不同的角度,为你呈现体重管理领域的风云变幻;同时,在报告的末尾,我们会将所涉及的品牌进行分类整理和评价,形成一份代餐类体重管理品牌 TOP 10 综合榜单。

最后,我们希望此份报告能够为大家带来启发,也欢迎业界多提出建设性的意见。报告未尽之处,欢迎指导斧正,我们会继续修订完善。

产品形态划分,竞争格局呈现

1、类型多样

相比于减肥茶、减肥药、塑形衣等品类,代餐已经成为各大玩家争先布局的主流产品。

按照中国营养学会在2019年发布的《代餐食品》 团体标准,代餐食品是指为了满足成年人控制体重期间的一餐或两餐营养需要,代替一餐或两餐,专门加工配置而成的一种控制能量食品。

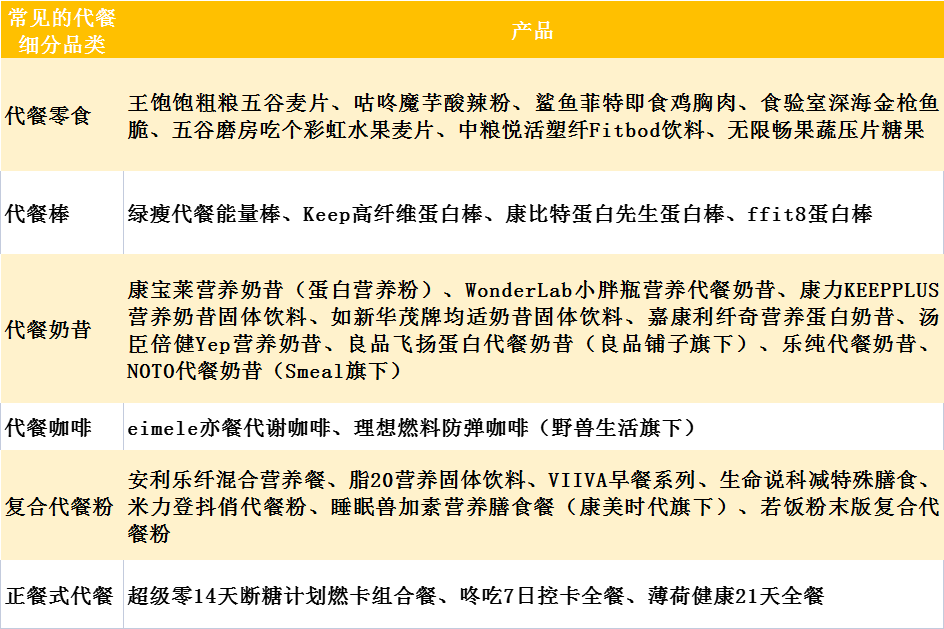

以产品形态为划分标准,目前市面上主要有代餐零食、代餐棒、代餐奶昔、代餐咖啡、复合代餐粉等类型。此外,近年来还出现了正餐式代餐的产品。

2、典型产品

通过对32个玩家的观察,我们将各品牌的代表产品进行分类呈现。

根据近30日最高微信指数热度、企业公布的销量数据两个因素综合考量,对以上6大细分代餐品类进行综合评价,我们遴选出该品类下的品质品牌。

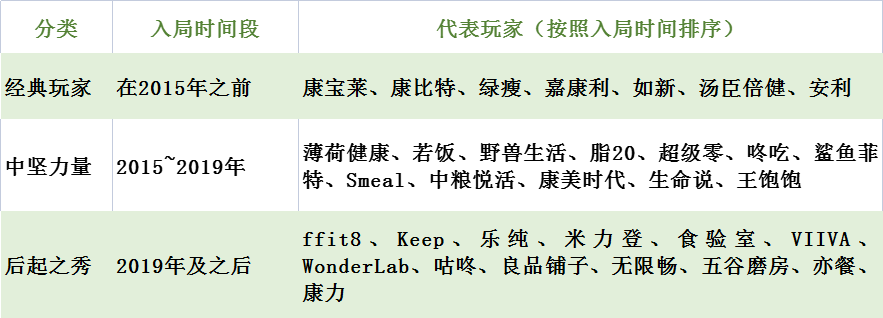

以入局时间划分,各类玩家盘点

1、入局时间

入局时间的长短,往往能反映企业在该领域的专注度和经验。根据布局代餐产品的时间,我们将以上32个玩家进行重新分类。

2、案例分析

经典玩家:以康宝莱为例

康宝莱以“产品+服务”为方法,布局线上线下渠道,同时深耕供应链和数字化化升级,占据体重管理赛道的第一名。

康宝莱体重管理产品及方案

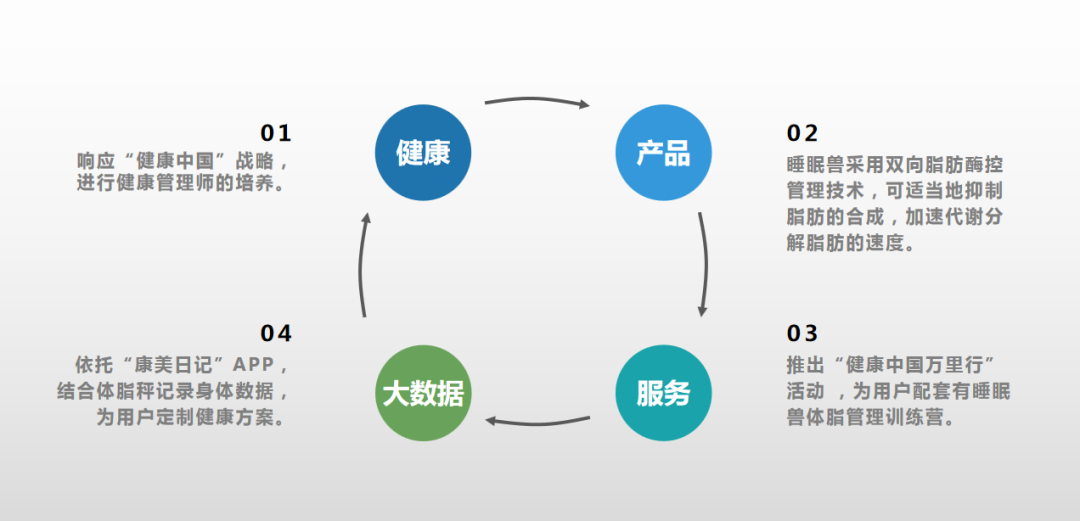

中坚力量:以康美时代为例

康美时代旗下的睡眠兽产品,精准地提出“体脂管理”的理念,配合睡眠兽体脂管理训练营主题活动,帮助用户完成减脂目标。

康美时代的体重管理体系

后起之秀:以VIIVA为例

面对消费者健康需求,VIIVA从早餐场景入手,与康奈尔大学的科研人员达成合作,研发出VIIVA早餐,为消费者提供正餐级营养。

VIIVA早餐产品特色

以商业模式划分,品牌争奇斗艳

1、各有侧重

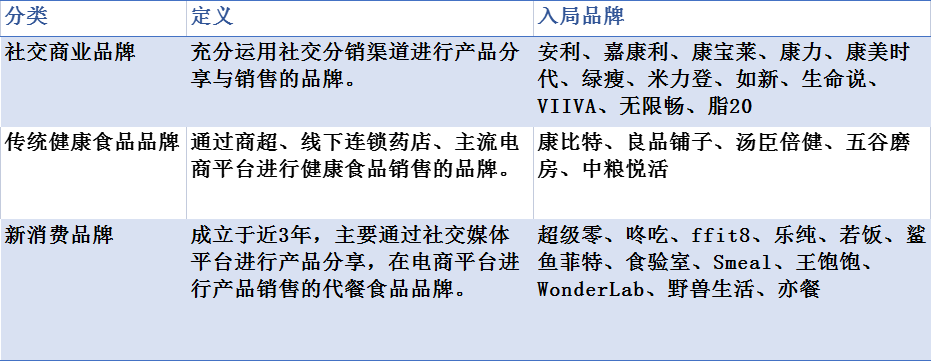

2、典型品牌

按照品牌热度和企业体量,我们评选出社交商业品牌、传统健康食品品牌、新消费品牌中的代表玩家。

社交商业品牌 TOP 3

传统健康食品品牌 TOP 3

新消费品牌 TOP 3

代餐类体重管理市场发展洞察

代餐类体重管理品牌TOP 10 综合榜单

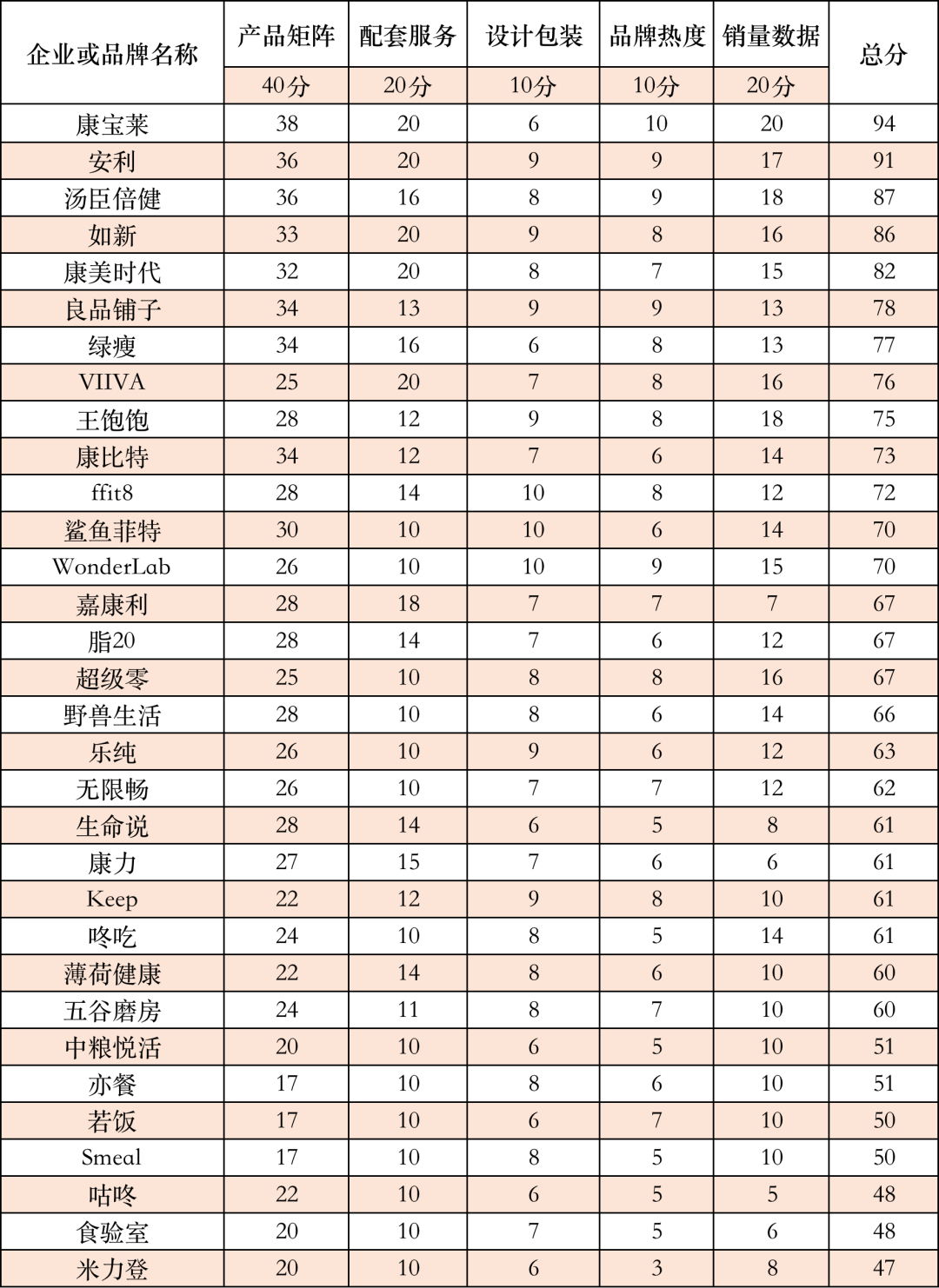

1、评价模型

我们将评价标准拆分为5个要素,包括产品矩阵、配套服务、设计包装、品牌热度、销量数据。

同时,对这5个要素分别设置了40%、20%、10%、10%、20%的权重比例,由此形成了评价模型。

现在,我们将上述32个品牌进行综合评分:

备注:以上评分由评审团队综合意见给出,仅代表销猫观点,不作为商业之用。

2、榜单内容

根据总分排序,我们梳理了代餐类体重管理品牌 TOP 10 综合榜单。

写在后面

本报告的内容来自于对典型企业的调查、网络公开信息资料的梳理,仅供参考之用。报告中的内容如有疏漏之处,以及其它欠妥之处,欢迎留言指正。

《2021代餐类体重管理品牌研究报告》全文约12000字,若要获取报告完整版本,请扫描下方二维码,添加喵新人,私信“报告”。